|

|

|

|

| |

Select language / Sprache auswählen:

Das Reihengeschäft aus deutscher Sicht

Update-Info zum Reihengeschäftrechner 2024: Immer, wenn die Verwendung einer anderen USt-IdNr. eine abweichende Beurteilung zulässt, finden Sie bei den Beispielen im Reihengeschäftrechner zusätzliche Reihengeschäftskizzen mit den entsprechenden Alternativbeispielen.

Je nach Reihengeschäft bzw. Dreiecksgeschäft gibt es bis zu 3 Lösungsmöglichkeiten!

Mit Update vom 30.04.2023 wurde der neu gefasste Umsatzsteueranwendungserlass (3.14. UStAE) vom 25.04.2023 in den Reihengeschäftrechner eingearbeitet.

Das Update vom 01.01.2024 beschränkt sich auf redaktionelle Änderungen nachdem es zum Jahreswechsel ausnahmsweise keine Gesetzesänderungen gab.

Allgemeine Erläuterungen zu dieser Seite:

Die Beurteilung der hier dargestellten Reihengeschäfte wurde aus der Sicht der deutschen Rechtsnormen vorgenommen. D.h. es wurde der hypothetische Fall angenommen, dass in allen Mitgliedsstaaten die deutschen Gesetze gelten würden. Nachdem alle Mitgliedsstaaten mit ihren nationalen Umsatzsteuergesetzen die Mehrwertsteuersystemrichtlinie der EU umsetzen, sind die Umsatzsteuergesetze auch tatsächlich annähernd gleich. Es gibt jedoch geringfügige Unterschiede, auf die hier nicht eingegangen wird.

Begriffserklärung und Definitionen:

Umsatzgeschäfte, die von mehreren Unternehmern über denselben Gegenstand abgeschlossen werden und bei denen die Waren im Rahmen der Beförderung oder Versendung unmittelbar vom ersten Lieferer an den letzten Abnehmer gelangen (3.14. Abs. 4 UStAE), nennt man Reihengeschäfte. Kennzeichnend für ein Reihengeschäft ist somit, dass mehreren Umsatzgeschäften nur eine einzige Warenbewegung gegenübersteht.

Die in der nachfolgenden Skizze ersichtlichen Definitionen (Erster Lieferer, 1. Abnehmer, 2. Abnehmer, letzter Abnehmer) gelten in allen Beispielen. In den Skizzen ist jeweils jener Unternehmer rot eingerahmt, der den Transport veranlasst. Abnehmer, die den Transport veranlassen, aber in ihrer Eigenschaft als Lieferer gem. § 3 Abs. 6a Satz 4 2. Halbsatz UStG auftreten, sind hingegen grün eingerahmt.

Einer speziellen Erörterung bedürfen die Begriffe "Lieferung" und "Lieferort" (bzw. "Ort der Lieferung"):

Der Begriff "Lieferung" steht immer im Zusammenhang mit einem Umsatzgeschäft (=Rechnung) und niemals im Zusammenhang mit der Warenbewegung (also der physischen Lieferung). Ebenso ist der Begriff "Lieferort" nicht von der tatsächlichen Warenbewegung abgeleitet, sondern sagt im Zusammenhang mit einem Umsatzgeschäft aus, in welchem Land dieses Umsatzgeschäft steuerbar ist, also der Umsatzsteuer unterliegt. Dass der Fachbegriff "Lieferung" im Zusammenhang mit Reihengeschäften nichts mit der physischen Lieferung zu tun hat, mag ungewöhnlich sein, hat aber mit der Definition im § 3 Abs. 1 UStG zu tun. Hier finden Sie die Definition, dass das Verschaffen der Verfügungsmacht als "Lieferung" bezeichnet wird.

D.h., wenn Sie beispielsweise lesen, dass der Unternehmer XY in Österreich liefert, dann heißt das nicht, dass er eine Ware nach Österreich liefert, sondern, dass dieses Umsatzgeschäft in Österreich steuerbar ist (auch wenn es evtl. steuerbefreit ist).

|

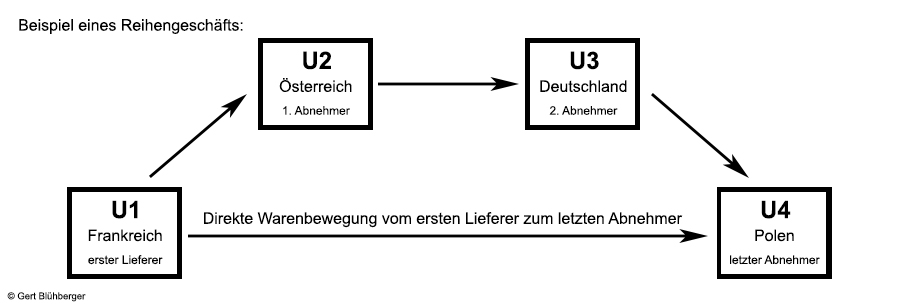

Sachverhalt (Reihengeschäft):

Ein polnischer Unternehmer U4 (=letzter Abnehmer) bestellt bei seinem deutschen Lieferanten U3 (=2. Abnehmer) eine Maschine. Dieser wiederum bestellt die Maschine beim österreichischen Großhändler U2 (=1. Abnehmer). Da der Großhändler U2 die Maschine nicht auf Lager hat, bestellt er diese beim französischen Produzenten U1 (=erster Lieferer) und weist diesen an, die Maschine direkt an den polnischen Unternehmer U4 zu liefern.

Die Umsatzsteuer bei Reihengeschäften:

Seit 01.01.2020 ist im § 3 Abs. 6a UStG geregelt, welcher der "Lieferungen" im Reihengeschäft die Beförderung oder Versendung zuzuordnen ist und dadurch ergibt sich in Folge einerseits, welche Lieferungen in welchem Land steuerbar sind (und somit das Umsatzsteuerrecht welchen Staates anzuwenden ist) und andererseits, welche der Lieferungen bei Erfüllung aller gesetzlichen Voraussetzungen eine Steuerbefreiung genießen kann.

Steuerfreiheit bei Reihengeschäften:

-

Wird die Ware über eine oder mehrere Staatsgrenzen transportiert, so ist zu überprüfen, welches der Umsatzgeschäfte die Steuerbefreiung (aufgrund einer Ausfuhrlieferung gem. § 6 UStG oder einer innergemeinschaftlichen Lieferung gem. § 6a UStG) genießt.

Seit dem Urteil des EuGH in der Sache EMAG (2006) ist eindeutig, dass nur einem der Umsatzgeschäfte der Genuss der Steuerfreiheit zukommen kann (3.14 Abs. 2 UStAE) - und zwar der sogenannten "bewegten Lieferung" (bzw. Beförderungs- oder Versendungslieferung).

-

Hingegen bei Reihengeschäften, bei denen die Ware das Inland nicht verlässt, liegen die Lieferorte aller Umsatzgeschäfte im Inland und sind somit im Inland steuerpflichtig – es kommt daher zu keiner Steuerbefreiung und alle am Reihengeschäft beteiligten Unternehmer müssen, auch wenn es sich um ausländische Unternehmer handelt, im Inland umsatzsteuerlich registriert sein (und somit eine deutsche USt-IdNr. haben) und die deutsche Umsatzsteuer in ihrer Rechnung ausweisen (3.14. Abs. 12 UStAE).

|

| |

Bewegte Lieferung / Ruhende Lieferung / Lieferort:

Zur Bestimmung des jeweiligen Lieferortes (und damit zur Bestimmung in welchem Land die Lieferung der Umsatzsteuer unterliegt) muss zunächst eruiert werden, welcher Lieferung (Rechnung) die physische Warenbewegung zuzuordnen ist. Diese Lieferung wird als "bewegte Lieferung" bzw. "Beförderungs- oder Versendungslieferung" bezeichnet. Ausschlaggebend für die Zuordnung ist, welcher der Unternehmer den Transport veranlasst, wie in den nachfolgenden Skizzen ersichtlich ist (Bei den ersten 4 Skizzen nimmt keiner der Abnehmer das Wahlrecht gem. § 3 Abs. 6a Satz 4 2. Halbsatz UStG in Anspruch).

- Bewegte Lieferung (gem. § 3 Abs. 6 UStG):

Nur für eines der Umsatzgeschäfte in der Reihe liegt eine Beförderungs- oder Versendungslieferung vor – die sogenannte „bewegte Lieferung“.

Die Lieferung an jenen Unternehmer, der die Beförderung oder Versendung der Ware beauftragt, ist die bewegte Lieferung (Wenn beispielsweise U3 den Transport beauftragt ist dies die Lieferung von U2 an U3). Lediglich, wenn die Beförderung oder Versendung vom ersten Unternehmer der Reihe beauftragt wird, so funktioniert diese Regel nicht, und die Lieferung vom ersten Unternehmer an den 1. Abnehmer ist die bewegte Lieferung.

Eine Beförderungslieferung (3.12. Abs. 2 UStAE) liegt vor, wenn ein Unternehmer die Ware mit eigenem LKW transportiert. Bei der Versendungslieferung (3.12. Abs. 3 UStAE) hingegen wird ein Spediteur mit dem Transport beauftragt. Für die Beurteilung, welche Lieferung die "bewegte Lieferung" ist, bleibt es aber unerheblich, ob der Unternehmer den Transport selbst durchführt oder nur beauftragt.

- Ruhende Lieferung (gem. § 3 Abs. 7 UStG):

Bei allen anderen Umsatzgeschäften in der Reihe (also nicht bei der bewegten Lieferung) liegt jeweils eine sogenannte „ruhende Lieferung“ vor (3.12. Abs. 6 UStAE).

- Lieferort:

Der Lieferort kann immer nur entweder der Abgangsort oder der Bestimmungsort sein. Es gibt lediglich Ausnahmen bei der Einfuhr aus einem Drittland (z.B. die Lieferortverlagerung gem. § 3 Abs. 8 UStG) sowie bei Verwendung einer falschen USt-IdNr. kann es zu einer Steuerpflicht im Land der verwendeten USt-IdNr. kommen (Doppelerwerb).

Für die Bestimmung des Lieferorts ist es somit unerheblich, welche Nationalität die mittleren Unternehmer des Reihengeschäfts haben.

Der Lieferort definiert zugleich, in welchem Land das Umsatzgeschäft steuerbar ist:

Welcher der Unternehmer als Lieferer auftritt und welcher Unternehmer als Abnehmer auftritt ist beim ersten und beim letzten Unternehmer des Reihengeschäfts eindeutig zu beantworten (3.14. Abs. 8 UStAE). Wenn jedoch einer der mittleren Unternehmer den Liefergegenstand befördert oder versendet, so ist dieser zugleich Abnehmer der Vorlieferung und Lieferer seiner eigenen Lieferung (3.14. Abs. 9 UStAE). In diesem Fall ist die Beförderung oder Versendung grundsätzlich der Lieferung des vorangegangenen Unternehmers zuzuordnen (so wie in den obigen Skizzen).

Tritt der mittlere Unternehmer jedoch in seiner Eigenschaft als Lieferer auf (und erfüllt die entsprechenden Voraussetzungen gem. § 3 Abs. 6a Satz 5 bis Satz 7 UStG und des 3.14. Abs. 10 UStAE), so ist die Beförderung oder Versendung seiner eigenen Lieferung zuzuordnen. Dadurch verschiebt sich die bewegte Lieferung bildlich gesprochen nach rechts, wie in den zwei nachfolgenden Skizzen dargestellt.

Voraussetzung für die Inanspruchnahme des Wahlrechts nach § 3 Abs. 6a Satz 4 - 2. Halbsatz UStG:

Seit 01.01.2020 gelten die Bestimmungen des § 3 Abs. 6a Satz 4 bis Satz 7 UStG, wonach zumeist nur der Zwischenhändler seinem Lieferanten bis zum Beginn der Beförderung oder Versendung seine USt-IdNr. des Abgangslandes mitteilen muss und seit 25.04.2023 sind zusätzlich die neuen Bestimmungen des 3.14. Abs. 10 UStAE zu beachten:

Bis 31.12.2019 gab es in den meisten Mitgliedsstaaten kein derartiges Wahlrecht und deutsche Unternehmer waren oftmals gezwungen gem. 3.14. Abs.19 UStAE die Zuordnung der bewegten Lieferung aufgrund des Rechts eines anderen am Reihengeschäft beteiligten Mitgliedsstaates vorzunehmen.

Seit 01.01.2020 gibt es in diesen Fällen zumindest bei den innergemeinschaftlichen Reihengeschäften eine höhere Rechtssicherheit, weil hier der Art. 36a MwStSystRL europaweit gilt. Auf Reihengeschäften mit Einfuhr- oder Ausfuhrtatbestand hat die MwStSystRL allerdings keinen Einfluss. Hier muss nach wie vor das jeweilige nationale Recht berücksichtigt werden.

In den nachfolgenden Beispielen ist an der färbigen Umrandung des transportveranlassenden Unternehmers jeweils erkennbar, ob das oben beschriebene Wahlrecht ausgeübt wird. Bei einer grünen Umrandung wird das Wahlrecht ausgeübt und wenn die Umrandung rot ist, handelt es sich um den Standardfall nach § 3 Abs. 6a Satz 4 - 1. Halbsatz UStG. |

|

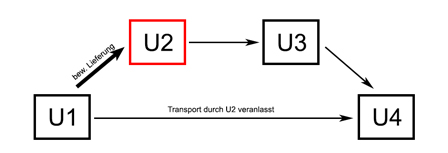

Reihengeschäft-Beispiel 1:

Der deutsche Unternehmer ist der erste Lieferer (U1).

Alle 4 Unternehmer befinden sich innerhalb des Gemeinschaftsgebiets.

Besuchen Sie auch den Reihengeschäft-Rechner. Mit nur wenigen Klicks können Sie hier Ihr spezielles Reihengeschäft auswerten. Mit Klick auf eine der obigen Skizzen gelangen Sie direkt zum Reihengeschäft Deutschland/Österreich/Frankreich/Polen des Reihengeschäftrechners.

Sachverhalt (aus der Sicht des deutschen Unternehmers U1):

Der deutsche Unternehmer U1 (=erster Lieferer) verrechnet die bestellte Ware an den österreichischen Unternehmer U2 (=1. Abnehmer). Die Ware gelangt aber direkt an den polnischen Empfänger U4 (=letzter Abnehmer).

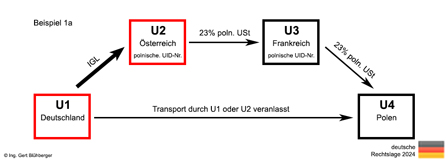

- Beispiel 1a (Transport wird durch U1 oder U2 veranlasst):

Das Umsatzgeschäft zwischen U1 (Deutschland) und U2 (Österreich) ist die bewegte Lieferung und kann die Steuerfreiheit genießen. Der deutsche Unternehmer U1 stellt daher an den österreichischen Unternehmer U2 eine Rechnung ohne Umsatzsteuer aus. Die Rechnung muss den Hinweis „innergemeinschaftliche Lieferung gem. § 4 Nr.1 Lit.b UStG iVm. § 6a UStG" sowie die polnische USt-IdNr. des österreichischen Unternehmers U2 enthalten. U2 muss demnach in Polen registriert sein (vergl. 3.14. Abs. 13 Beispiel 1a UStAE und 3.14. Abs. 13 Beispiel 2 UStAE).

Wir erkennen somit gleich beim ersten Beispiel, dass zumeist einzelne an einem Reihengeschäft beteiligten Unternehmer gezwungen werden, sich in einem anderen Mitgliedsstaat für umsatzsteuerliche Zwecke registrieren zu lassen. Für den österreichischen Unternehmer U2 bedeutet das in diesem Beispiel, dass er sich im Bestimmungsland (Polen) registrieren muss und Umsatzsteuererklärungen abgeben muss. Je nach Art der Geschäfte, die der österreichische Unternehmer U2 über seine polnische USt-IdNr. abwickelt, kann eine Zahllast, eine Gutschrift oder im Ausnahmefall ein Nullsummenspiel entstehen.

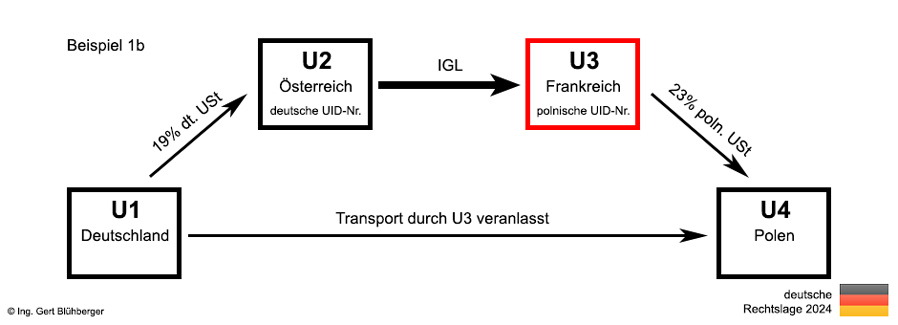

- Beispiel 1b (Transport wird durch U3 veranlasst):

Das Umsatzgeschäft zwischen U1 (Deutschland) und U2 (Österreich) ist eine ruhende Lieferung und kann keine Steuerfreiheit genießen. Der deutsche Unternehmer U1 stellt daher an den österreichischen Unternehmer U2 eine Rechnung mit deutscher Umsatzsteuer aus.

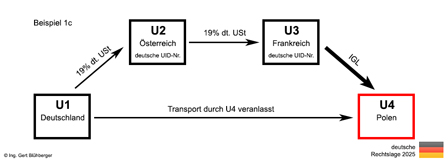

- Beispiel 1c (Transport wird durch U4 veranlasst):

Das Umsatzgeschäft zwischen U1 und U2 ist eine ruhende Lieferung und kann keine Steuerfreiheit genießen. Der deutsche Unternehmer U1 stellt daher an den österreichischen Unternehmer U2 wie im Beispiel 1b eine Rechnung mit deutscher Umsatzsteuer aus.

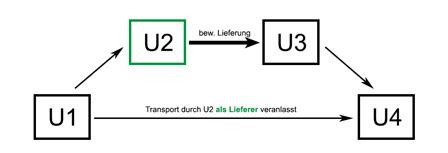

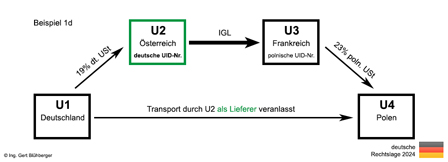

- Beispiel 1d (Transport wird durch U2 als Lieferer veranlasst):

Bei diesem Beispiel macht U2 von seinem Wahlrecht nach § 3 Abs. 6a Satz 4 - 2. Halbsatz UStG Gebrauch indem er U1 seine deutsche USt-IdNr. vor Beginn der Beförderung oder Versendung mitteilt. Die Rechtsfolge dieser Variante entspricht dem Beispiel 1b.

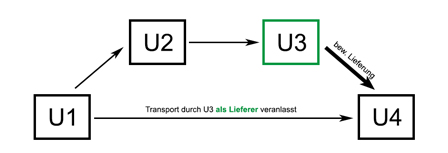

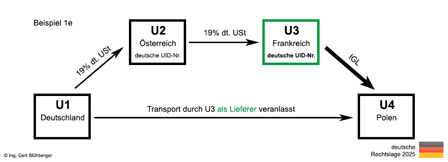

- Beispiel 1e (Transport wird durch U3 als Lieferer veranlasst):

Bei diesem Beispiel macht U3 von seinem Wahlrecht nach § 3 Abs. 6a Satz 4 - 2. Halbsatz UStG Gebrauch indem er U2 seine deutsche USt-IdNr. vor Beginn der Beförderung oder Versendung mitteilt. Die Rechtsfolge dieser Variante entspricht dem Beispiel 1c.

Zu den Beispielen 1b und 1d ist anzumerken, dass die Vereinfachungsregeln für Dreiecksgeschäfte angewendet werden könnten, wenn der Unternehmer U3 im Bestimmungsland Polen nicht ansässig ist. Nähere Informationen zu Dreiecksgeschäften im Rahmen von 4-gliedrigen Reihengeschäften finden Sie unter www.dreiecksgeschaeft.de.

|

|

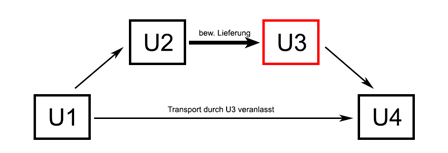

Reihengeschäft-Beispiel 2:

Der deutsche Unternehmer ist der 1. Abnehmer (U2).

Alle 4 Unternehmer befinden sich innerhalb des Gemeinschaftsgebiets.

Besuchen Sie auch den Reihengeschäft-Rechner. Mit Klick auf eine der obigen Skizzen gelangen Sie zum entsprechenden Beispiel des Reihengeschäftrechners (www.reihengeschaeftrechner.de). Hier kann das Beispiel auch für andere Länder ausgewertet werden.

Sachverhalt (aus der Sicht des deutschen Unternehmers U2):

Dem deutschen Unternehmer U2 (=1. Abnehmer) wird die Ware vom österreichischen Unternehmer U1 (=erster Lieferer) verrechnet. Der deutsche Unternehmer verrechnet die Ware weiter an den französischen Unternehmer U3 (=2. Abnehmer). Die Ware gelangt aber direkt vom österreichischen Unternehmer U1 an den polnischen Empfänger U4 (=letzter Abnehmer).

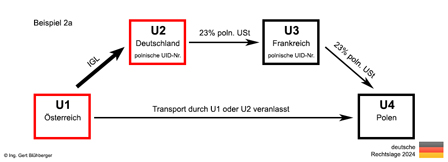

- Beispiel 2a (Transport wird durch U1 oder U2 veranlasst):

Das Umsatzgeschäft zwischen U1 (Österreich) und U2 (Deutschland) ist die bewegte Lieferung und kann die Steuerfreiheit genießen. Der deutsche Unternehmer U2 erhält daher eine Eingangsrechnung ohne Umsatzsteuer aufgrund innergemeinschaftlicher Lieferung.

Das Umsatzgeschäft zwischen U2 (Deutschland) und U3 (Frankreich) ist eine ruhende Lieferung.

Alle der bewegten Lieferung nachfolgenden Umsatzgeschäfte sind im Bestimmungsland (Polen) steuerbar. Der deutsche Unternehmer U2 stellt daher an den französischen Unternehmer U3 eine Rechnung mit polnischer Umsatzsteuer unter Angabe seiner polnischen USt-IdNr. aus.

Der deutsche Unternehmer U2 muss sich somit zuvor in Polen für umsatzsteuerliche Zwecke registrieren lassen und erhält dadurch eine polnische USt-Id-Nummer. Mit dieser polnischen USt-IdNr. tritt er nicht nur gegenüber dem französischen Unternehmer U3 auf, sondern auch gegenüber seinem österreichischen Lieferanten U1. Er muss in Polen auch den innergemeinschaftlichen Erwerb der Lieferung aus Österreich versteuern (Erwerbsteuer), kann aber zugleich die Vorsteuer daraus in Abzug bringen (=Nullsummenspiel). Die an den französischen Unternehmer U3 verrechnete polnische Umsatzsteuer muss er hingegen an das polnische Finanzamt abliefern (vergl. 3.14. Abs. 13 Beispiel 1a UStAE und 3.14. Abs. 13 Beispiel 2 UStAE).

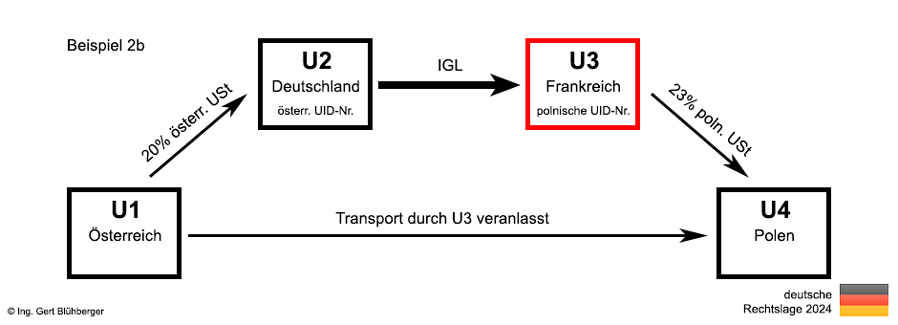

- Beispiel 2b (Transport wird durch U3 veranlasst):

Das Umsatzgeschäft zwischen U1 (Österreich) und U2 (Deutschland) ist eine ruhende Lieferung und kann keine Steuerfreiheit genießen. Alle der bewegten Lieferung vorgelagerten Umsatzgeschäfte sind im Abgangsland (Österreich) steuerbar. Der deutsche Unternehmer U2 erhält daher eine Eingangsrechnung mit österreichischer Umsatzsteuer und muss sich zuvor in Österreich für umsatzsteuerliche Zwecke registrieren lassen. Dadurch hat er auch die Möglichkeit, die Vorsteuer aus diesem Umsatzgeschäft beim österreichischen Finanzamt geltend zu machen.

Das Umsatzgeschäft zwischen U2 (Deutschland) und U3 (Frankreich) ist die bewegte Lieferung und kann die Steuerfreiheit genießen. Der deutsche Unternehmer U2 stellt daher an den französischen Unternehmer U3 eine Rechnung ohne Umsatzsteuer aus. Die Rechnung muss den Hinweis „innergemeinschaftliche Lieferung gem. § 4 Nr.1 Lit.b UStG iVm. § 6a UStG" (bzw. die entsprechenden Paragraphen des österreichischen Umsatzsteuergesetzes) sowie die österreichische USt-IdNr. des deutschen Unternehmers U2 und die polnische USt-IdNr. des französischen Unternehmers U3 enthalten.

Die innergemeinschaftliche Lieferung und der daraufhin folgende innergemeinschaftliche Erwerb spielen sich also nicht zwischen den an diesem Umsatzgeschäft beteiligten Staaten (Deutschland und Frankreich) ab, sondern zwischen dem Abgangsland (Österreich) und dem Bestimmungsland Polen (vergl. 3.14. Abs. 13 Beispiel 3 UStAE)!

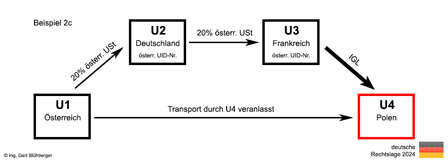

- Beispiel 2c (Transport wird durch U4 veranlasst):

Die bewegte Lieferung ist in diesem Beispiel das Umsatzgeschäft zwischen U3 (Frankreich) und U4 (Polen). Alle der bewegten Lieferung vorgelagerten Umsatzgeschäfte sind als ruhende Lieferung im Abgangsland (Österreich) steuerbar. Dies trifft somit sowohl auf das Umsatzgeschäft zwischen U1 (Österreich) und U2 (Deutschland) als auch auf das nachfolgende Umsatzgeschäft zu U3 (Frankreich) zu. Aus Sicht des deutschen Unternehmers U2 unterliegt daher sowohl seine Eingangsrechnung als auch seine Ausgangsrechnung der österreichischen Umsatzsteuer. Er muss sich daher für umsatzsteuerliche Zwecke in Österreich registrieren lassen und unter seiner österreichischen USt-IdNr. in beide Richtungen auftreten. Die Vorsteuer aus seiner Eingangsrechnung kann er allerdings mit der Umsatzsteuer seiner Ausgangsrechnung gegenrechnen. Im Falle, dass die Weiterverrechnung ohne Aufschlag erfolgt, wäre dies ein Nullsummenspiel (vergl. 3.14. Abs. 13 Beispiel 4 UStAE).

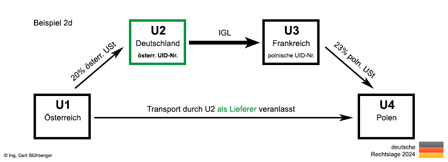

- Beispiel 2d (Transport wird durch U2 als Lieferer veranlasst):

Bei diesem Beispiel macht U2 von seinem Wahlrecht nach § 3 Abs. 6a Satz 4 - 2. Halbsatz UStG Gebrauch indem er U1 seine österreichische USt-IdNr. vor Beginn der Beförderung oder Versendung mitteilt. Die Rechtsfolge dieser Variante entspricht dem Beispiel 2b.

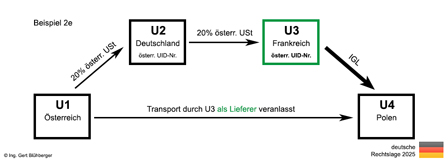

- Beispiel 2e (Transport wird durch U3 als Lieferer veranlasst):

Bei diesem Beispiel macht U3 von seinem Wahlrecht nach § 3 Abs. 6a Satz 4 - 2. Halbsatz UStG Gebrauch indem er U2 seine österreichische USt-IdNr. vor Beginn der Beförderung oder Versendung mitteilt. Die Rechtsfolge dieser Variante entspricht dem Beispiel 2c.

Zu den Beispielen 2b und 2d ist anzumerken, dass die Vereinfachungsregeln für Dreiecksgeschäfte angewendet werden könnten, wenn der Unternehmer U3 im Bestimmungsland Polen nicht ansässig ist. Nähere Informationen zu Dreiecksgeschäften im Rahmen von 4-gliedrigen Reihengeschäften finden Sie unter www.dreiecksgeschaeft.de.

|

|

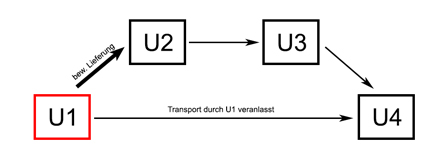

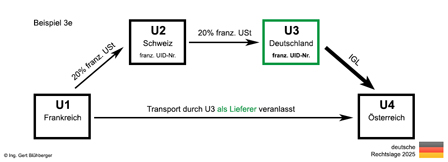

Reihengeschäft-Beispiel 3:

Reihengeschäft mit Drittlandsbezug.

Der deutsche Unternehmer ist der 2. Abnehmer (U3).

Besuchen Sie auch den Reihengeschäft-Rechner. Mit Klick auf eine der obigen Skizzen gelangen Sie zum entsprechenden Beispiel des Reihengeschäftrechners (www.reihengeschaeftrechner.de). Hier kann das Beispiel auch für andere Länder ausgewertet werden.

Sachverhalt (aus der Sicht des deutschen Unternehmers U3):

Dem deutschen Unternehmer U3 (=2. Abnehmer) wird die Ware vom Schweizer Unternehmer U2 (=1. Abnehmer) verrechnet. Der deutsche Unternehmer verrechnet die Ware weiter an den österreichischen Unternehmer U4 (=letzter Abnehmer). Die Ware gelangt aber direkt vom französischen Unternehmer U1 an den österreichischen Empfänger U4.

Anmerkung zu diesem Beispiel:

Bei diesem Beispiel ist nun erstmals ein Unternehmer aus dem Drittland beteiligt. Wie Sie aber im Folgenden sehen werden, hat dieser Drittlandsbezug keinerlei besondere Auswirkung, da die Ware das Gemeinschaftsgebiet nicht verlässt. Der Schweizer Unternehmer U2 muss sich durch Registrierung im entsprechenden Land genauso in das Reihengeschäft eingliedern, wie jeder Andere auch.

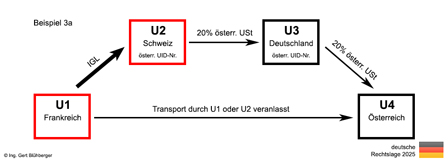

- Beispiel 3a (Transport wird durch U1 oder U2 veranlasst):

Die Umsatzgeschäfte zwischen U2 (Schweiz) und U3 (Deutschland) als auch zu U4 (Österreich) sind ruhende Lieferungen.

Alle der bewegten Lieferung nachfolgenden Umsatzgeschäfte sind im Bestimmungsland (Österreich) steuerbar. Aus Sicht des deutschen Unternehmers U3 unterliegt daher sowohl seine Eingangsrechnung als auch seine Ausgangsrechnung der österreichischen Umsatzsteuer. Er muss sich daher für umsatzsteuerliche Zwecke in Österreich registrieren lassen und unter seiner österreichischen USt-IdNr. in beiden Richtungen auftreten.

Die Vorsteuer aus seiner Eingangsrechnung kann er allerdings mit der Umsatzsteuer seiner Ausgangsrechnung gegenrechnen.

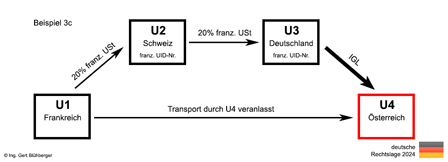

- Beispiel 3b (Transport wird durch U3 veranlasst):

Das Umsatzgeschäft zwischen U2 (Schweiz) und U3 (Deutschland) ist die bewegte Lieferung und kann die Steuerfreiheit genießen. Der deutsche Unternehmer U3 erhält daher eine Eingangsrechnung ohne Umsatzsteuer aufgrund innergemeinschaftlicher Lieferung.

Das Umsatzgeschäft zwischen U3 (Deutschland) und U4 (Österreich) ist eine ruhende Lieferung.

Alle der bewegten Lieferung nachfolgenden Umsatzgeschäfte sind im Bestimmungsland (Österreich) steuerbar. Der deutsche Unternehmer U3 stellt daher an den österreichischen Unternehmer U4 eine Rechnung mit österreichischer Umsatzsteuer unter Angabe seiner österreichischen USt-IdNr. aus.

Der deutsche Unternehmer U3 muss sich somit zuvor in Österreich für umsatzsteuerliche Zwecke registrieren lassen und erhält dadurch eine österreichische USt-Id-Nummer. Mit dieser österreichischen USt-IdNr. tritt er nicht nur gegenüber dem österreichischen Unternehmer U4 auf, sondern auch gegenüber seinem Schweizer Lieferanten U2. Er muss in Österreich den innergemeinschaftlichen Erwerb der Lieferung des Schweizer Unternehmers U2 versteuern (Erwerbsteuer), kann aber zugleich die Vorsteuer daraus in Abzug bringen (=Nullsummenspiel). Die an den österreichischen Unternehmer verrechnete österreichische Umsatzsteuer muss er hingegen an das österreichische Finanzamt abliefern. (Außer der österreichische Unternehmer U4 behält die Umsatzsteuer aufgrund der Haftungsregelung des österreichischen Umsatzsteuergesetzes aus diesem Umsatzgeschäft ein und führt diese im Namen des deutschen Unternehmers U3 an das österreichische Finanzamt ab. (Ausführlichere Informationen zu dieser Haftungsregelung nach § 27 Abs. 4 öUStG finden Sie unter www.reihengeschaeft.at.)

In der Praxis bestehen beim Verbuchen bzw. Fakturieren der Rechnungen gleich 4 Fehlerquellen:

- Die Eingangsrechnung des Schweizers darf nicht wie gewohnt als "Einfuhr 0%" verbucht werden, sondern muss als "Innergemeinschaftlicher Erwerb" verbucht werden.

- Der "Innergemeinschaftliche Erwerb" darf nicht wie gewohnt mit jenem Steuerschlüssel verbucht werden, der die deutsche UVA-Auswertung anspricht, sondern muss mit einem eigenen Steuerschlüssel, der die österreichische UVA-Auswertung anspricht verbucht werden und die Erwerbsteuer darf demnach nicht mit 19 % sondern muss mit dem österreichischen Steuersatz von 20 % berechnet werden.

- Die Ausgangsrechnung an den österreichischen Unternehmer U4 darf nicht wie gewohnt als Innergemeinschaftliche Lieferung ohne Umsatzsteuer ausgestellt werden, sondern muss zuzüglich 20 % österreichischer Umsatzsteuer ausgestellt werden.

- Die Ausgangsrechnung darf nicht wie gewohnt mit jenem Steuerschlüssel verbucht werden, der die deutsche UVA-Auswertung anspricht, sondern muss mit einem eigenen Steuerschlüssel (20 %), der die österreichische UVA-Auswertung anspricht verbucht werden.

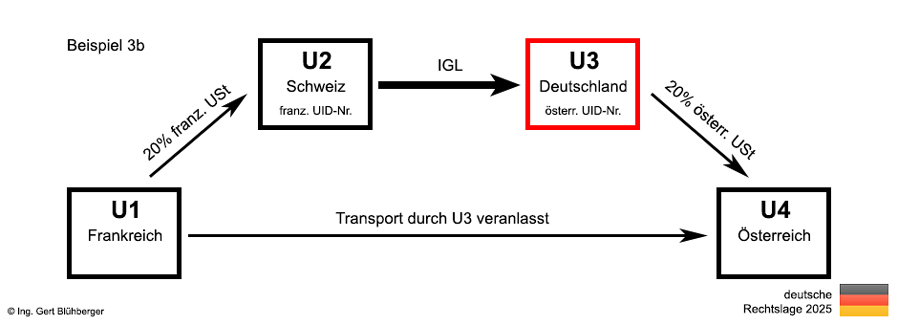

- Beispiel 3c (Transport wird durch U4 veranlasst):

Das Umsatzgeschäft zwischen U2 (Schweiz) und U3 (Deutschland) ist eine ruhende Lieferung und kann keine Steuerfreiheit genießen. Alle der bewegten Lieferung vorgelagerten Umsatzgeschäfte sind im Abgangsland (Frankreich) steuerbar. Der deutsche Unternehmer U3 erhält daher eine Eingangsrechnung mit französischer Umsatzsteuer und muss sich zuvor in Frankreich für umsatzsteuerliche Zwecke registrieren lassen. Dadurch hat er die Möglichkeit, die Vorsteuer aus diesem Umsatzgeschäft beim französischen Finanzamt geltend zu machen.

Das Umsatzgeschäft zwischen U3 (Deutschland) und U4 (Österreich) ist die bewegte Lieferung und kann die Steuerfreiheit genießen. Der deutsche Unternehmer U3 stellt daher an den österreichischen Unternehmer U4 eine Rechnung ohne Umsatzsteuer aus. Die Rechnung muss den Hinweis „innergemeinschaftliche Lieferung gem. § 4 Nr.1 Lit.b UStG iVm. § 6a UStG" (bzw. die entsprechenden Paragraphen des französischen Umsatzsteuergesetzes) sowie die französische USt-IdNr. des deutschen Unternehmers U3 und die österreichische USt-IdNr. des österreichischen Unternehmers U4 enthalten (vergl. 3.14. Abs. 13 Beispiel 4 UStAE).

Die innergemeinschaftliche Lieferung und der daraufhin folgende innergemeinschaftliche Erwerb spielt sich also nicht zwischen den an diesem Umsatzgeschäft beteiligten Staaten (Deutschland und Österreich) ab, sondern zwischen dem Abgangsland (Frankreich) und dem Bestimmungsland (Österreich)!

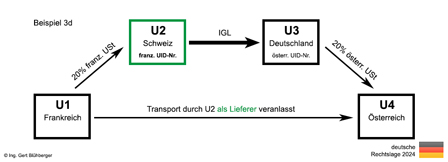

- Beispiel 3d (Transport wird durch U2 als Lieferer veranlasst):

Bei diesem Beispiel macht U2 von seinem Wahlrecht nach § 3 Abs. 6a Satz 4 - 2. Halbsatz UStG Gebrauch indem er U1 seine französische USt-IdNr. vor Beginn der Beförderung oder Versendung mitteilt. Die Rechtsfolge dieser Variante entspricht dem Beispiel 3b.

- Beispiel 3e (Transport wird durch U3 als Lieferer veranlasst):

Bei diesem Beispiel macht U3 von seinem Wahlrecht nach § 3 Abs. 6a Satz 4 - 2. Halbsatz UStG Gebrauch indem er U2 seine französische USt-IdNr. vor Beginn der Beförderung oder Versendung mitteilt. Die Rechtsfolge dieser Variante entspricht dem Beispiel 3c.

Zu den Beispielen 3b und 3d ist anzumerken, dass die Vereinfachungsregeln für Dreiecksgeschäfte angewendet werden könnten, wenn der Unternehmer U3 im Bestimmungsland Österreich nicht ansässig ist. Nähere Informationen zu Dreiecksgeschäften im Rahmen von 4-gliedrigen Reihengeschäften finden Sie unter www.dreiecksgeschaeft.de.

|

|

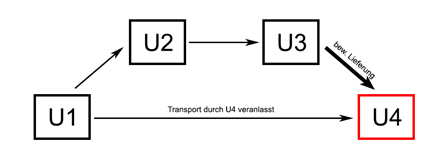

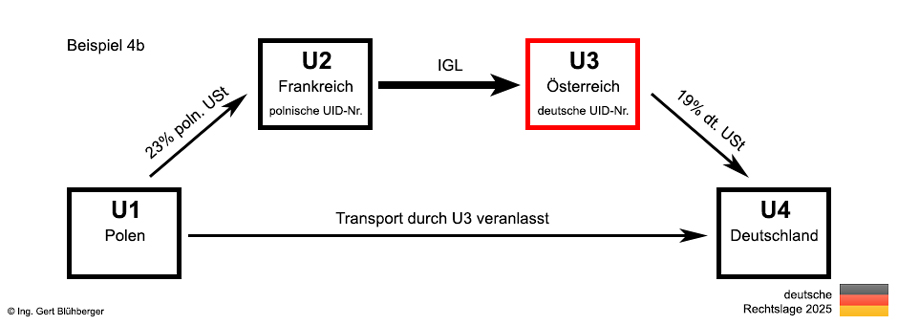

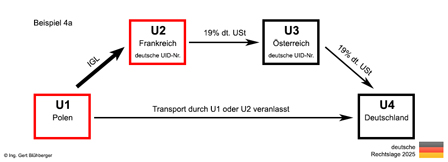

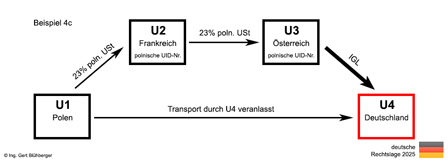

Reihengeschäft-Beispiel 4:

Der deutsche Unternehmer ist der letzte Abnehmer (U4).

Alle 4 Unternehmer befinden sich innerhalb des Gemeinschaftsgebiets.

Besuchen Sie auch den Reihengeschäft-Rechner. Mit Klick auf eine der obigen Skizzen gelangen Sie zum entsprechenden Beispiel des Reihengeschäftrechners (www.reihengeschaeftrechner.de). Hier kann das Beispiel auch für andere Länder ausgewertet werden.

Sachverhalt (aus der Sicht des deutschen Unternehmers U4):

Dem deutschen Unternehmer U4 (=letzter Abnehmer) wird die Ware vom österreichischen Unternehmer U3 (=2. Abnehmer) verrechnet. Die Ware gelangt aber direkt vom polnischen Unternehmer U1 (=erster Lieferer) an den deutschen Empfänger U4.

- Beispiel 4a (Transport wird durch U1 oder U2 veranlasst):

Das Umsatzgeschäft zwischen U3 (Österreich) und U4 (Deutschland) ist eine ruhende Lieferung.

Alle der bewegten Lieferung nachfolgenden Umsatzgeschäfte sind im Bestimmungsland (Deutschland) steuerbar. Das Umsatzgeschäft zwischen U3 (Österreich) und U4 (Deutschland) unterliegt demnach der deutschen Umsatzsteuer. Der österreichische Unternehmer U3 muss sich daher für umsatzsteuerliche Zwecke in Deutschland registrieren lassen und die Rechnung mit deutscher Umsatzsteuer ausstellen.

- Beispiel 4b (Transport wird durch U3 veranlasst):

Das Umsatzgeschäft zwischen U3 (Österreich) und U4 (Deutschland) unterliegt wie im Beispiel 4a der deutschen Umsatzsteuer. Der österreichische Unternehmer U3 muss sich für umsatzsteuerliche Zwecke in Deutschland registrieren lassen.

- Beispiel 4c (Transport wird durch U4 veranlasst):

Das Umsatzgeschäft zwischen U3 (Österreich) und U4 (Deutschland) ist die bewegte Lieferung und kann die Steuerfreiheit genießen. Der deutsche Unternehmer U4 erhält daher eine Eingangsrechnung ohne Umsatzsteuer aufgrund innergemeinschaftlicher Lieferung.

Alle der bewegten Lieferung vorangehenden Umsatzgeschäfte sind als ruhende Lieferung im Abgangsland (Polen) steuerpflichtig. Der österreichische Unternehmer U3 tritt daher gegenüber dem deutschen Unternehmer U4 mit seiner polnischen USt-IdNr. auf. Die innergemeinschaftliche Lieferung von U3 an U4 ist als bewegte Lieferung ebenso im Abgangsland steuerpflichtig (wenn auch steuerbefreit).

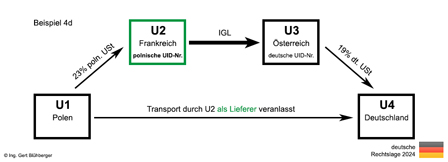

- Beispiel 4d (Transport wird durch U2 als Lieferer veranlasst):

Bei diesem Beispiel macht U2 von seinem Wahlrecht nach § 3 Abs. 6a Satz 4 - 2. Halbsatz UStG Gebrauch indem er U1 seine polnische USt-IdNr. vor Beginn der Beförderung oder Versendung mitteilt. Die Rechtsfolge dieser Variante entspricht dem Beispiel 4b.

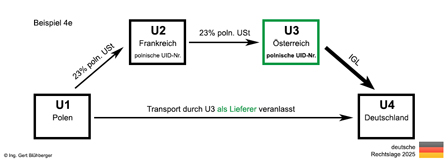

- Beispiel 4e (Transport wird durch U3 als Lieferer veranlasst):

Bei diesem Beispiel macht U3 von seinem Wahlrecht nach § 3 Abs. 6a Satz 4 - 2. Halbsatz UStG Gebrauch indem er U2 seine polnische USt-IdNr. vor Beginn der Beförderung oder Versendung mitteilt. Die Rechtsfolge dieser Variante entspricht dem Beispiel 4c.

Zu den Beispielen 4b und 4d ist anzumerken, dass die Vereinfachungsregeln für Dreiecksgeschäfte angewendet werden könnten, wenn der Unternehmer U3 im Bestimmungsland Deutschland nicht ansässig ist. Nähere Informationen zu Dreiecksgeschäften im Rahmen von 4-gliedrigen Reihengeschäften finden Sie unter www.dreiecksgeschaeft.de.

|

|

Reihengeschäft/Dreiecksgeschäft-Beispiel 5:

Alle 3 Unternehmer befinden sich innerhalb des Gemeinschaftsgebiets.

In 2 der 3 Fälle liegt ein Dreiecksgeschäft vor.

Besuchen Sie auch den Reihengeschäft-Rechner. Mit Klick auf eine der obigen Skizzen gelangen Sie zum entsprechenden Beispiel des Reihengeschäftrechners (www.reihengeschaeftrechner.de). Hier kann das Beispiel auch für andere Länder ausgewertet werden.

Sachverhalt (aus der Sicht des deutschen Unternehmers U2):

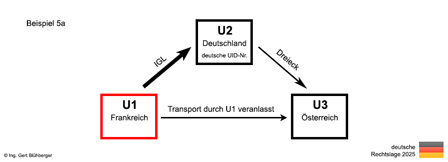

Dem deutschen Unternehmer U2 wird die Ware vom französischen Unternehmer U1 verrechnet. Der deutsche Unternehmer verrechnet die Ware weiter an den österreichischen Unternehmer U3. Die Ware gelangt aber direkt vom französischen Unternehmer U1 an den österreichischen Empfänger U3.

- Beispiel 5a (Transport wird durch U1 veranlasst):

Bei diesem Beispiel wird der Sonderfall eines Reihengeschäfts realisiert - und zwar ein Dreiecksgeschäft. Bei einem Dreiecksgeschäft kann die Vereinfachungsregelung des § 25b UStG angewendet werden. Diese Vereinfachungsregelung bewirkt, dass die Steuerschuld des Erwerbers U2 (Deutschland) auf den Empfänger U3 (Österreich) übergeht (25b.1. Abs. 7 UStAE).

Es wird somit keiner der am Dreiecksgeschäft beteiligten Unternehmer gezwungen, sich in einem anderen Mitgliedsstaat registrieren zu lassen.

Die genauen Voraussetzungen für ein Dreiecksgeschäft

sowie ausführliche Informationen zum Ablauf eines Dreiecksgeschäfts finden Sie unter www.dreiecksgeschaeft.de .

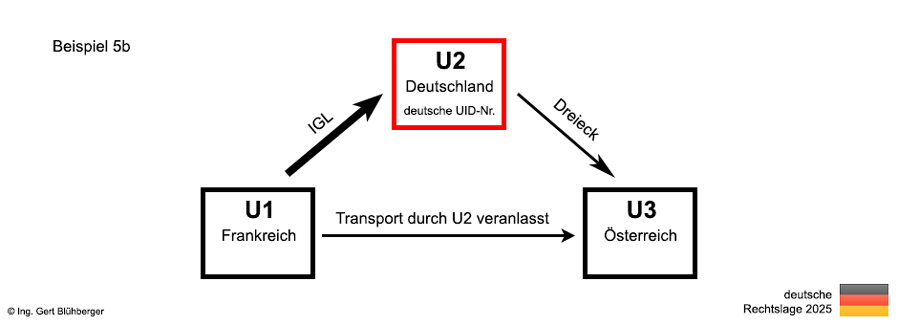

- Beispiel 5b (Transport wird durch U2 veranlasst):

Bei diesem Beispiel handelt es sich genauso wie beim Beispiel 5a um ein Dreiecksgeschäft mit denselben Rechtsfolgen.

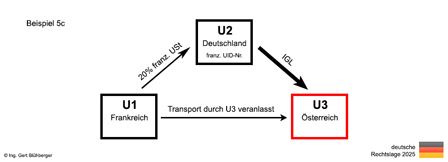

- Beispiel 5c (Transport wird durch U3 veranlasst):

Bei diesem Beispiel handelt es sich ausnahmsweise nicht um ein Dreiecksgeschäft, weil der Transport vom letzten Abnehmer U3 durchgeführt bzw. beauftragt wird. Es sind daher die umsatzsteuerlichen Regelungen wie bei allen anderen Reihengeschäften anzuwenden (25b1. Abs. 5 Beispiel b UStAE):

Das Umsatzgeschäft zwischen U1 (Frankreich) und U2 (Deutschland) ist eine ruhende Lieferung und kann keine Steuerfreiheit genießen. Alle der bewegten Lieferung vorgelagerten Umsatzgeschäfte sind im Abgangsland (Frankreich) steuerbar. Der deutsche Unternehmer U2 erhält daher eine Eingangsrechnung mit französischer Umsatzsteuer und muss sich zuvor in Frankreich für umsatzsteuerliche Zwecke registrieren lassen. Dadurch hat er die Möglichkeit, die Vorsteuer aus diesem Umsatzgeschäft beim französischen Finanzamt geltend zu machen.

Das Umsatzgeschäft zwischen U2 (Deutschland) und U3 (Österreich) ist die bewegte Lieferung und kann die Steuerfreiheit genießen. Der deutsche Unternehmer U2 stellt daher an den österreichischen Unternehmer U3 eine Rechnung ohne Umsatzsteuer aus. Die Rechnung muss den Hinweis „innergemeinschaftliche Lieferung gem. § 4 Nr.1 Lit.b UStG iVm. § 6a UStG" (bzw. die entsprechenden Paragraphen des französischen Umsatzsteuergesetzes) sowie die französische USt-IdNr. des deutschen Unternehmers U2 und die österreichische USt-IdNr. des österreichischen Unternehmers U3 enthalten.

|

|

Reihengeschäft-Beispiel 6:

Reihengeschäft mit Drittlandsbezug / Ausfuhr (3.14. Abs. 14 UStAE):

Besuchen Sie auch den Reihengeschäft-Rechner. Mit Klick auf eine der obigen Skizzen gelangen Sie zum entsprechenden Beispiel des Reihengeschäftrechners (www.reihengeschaeftrechner.de). Hier kann das Beispiel auch für andere Länder ausgewertet werden.

Sachverhalt (aus der Sicht des deutschen Unternehmers U1):

Der deutsche Unternehmer U1 verkauft die Ware an den französischen Unternehmer U2. Die Ware gelangt aber direkt vom deutschen Unternehmer U1 an den Schweizer Empfänger U4.

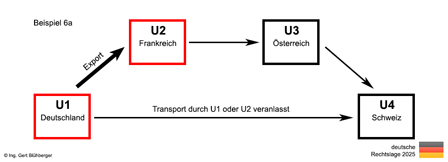

- Beispiel 6a (Transport wird durch U1 oder U2 veranlasst):

Das Umsatzgeschäft zwischen U1 (Deutschland) und U2 (Frankreich) ist die bewegte Lieferung und kann die Steuerfreiheit genießen. Der deutsche Unternehmer U1 stellt daher an den französischen Unternehmer U2 eine Rechnung ohne Umsatzsteuer aus. Die Rechnung muss den Hinweis „Ausfuhrlieferung gem. § 4 Nr.1 Lit.a UStG iVm. § 6 UStG" enthalten.

Alle der bewegten Lieferung nachfolgenden Umsatzgeschäfte sind als ruhende Lieferungen im Bestimmungsland (Schweiz) steuerbar. Ob die Umsatzgeschäfte zwischen U2, U3 und U4 einer Umsatzsteuer unterliegen richtet sich nach den gesetzlichen Bestimmungen des Drittlands und wird hier nicht näher analysiert, da die Schweiz in diesem Beispiel nur symbolisch für eines von vielen möglichen Drittländern steht.

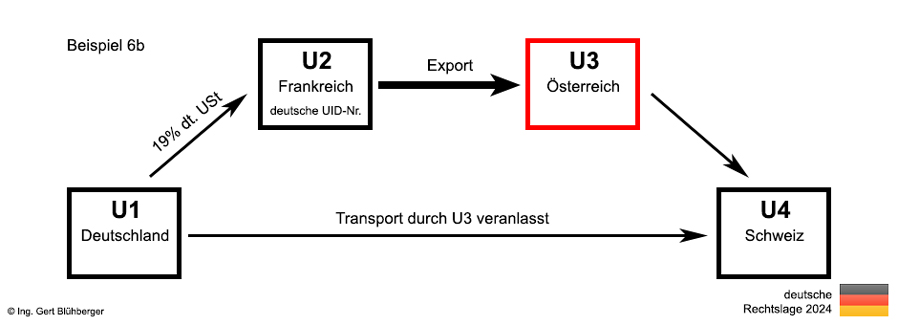

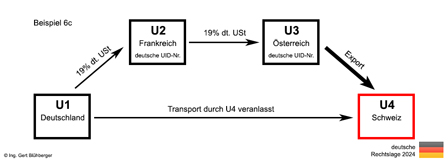

- Beispiel 6b (Transport wird durch U3 veranlasst):

Das Umsatzgeschäft zwischen U1 (Deutschland) und U2 (Frankreich) ist eine ruhende Lieferung und kann keine Steuerfreiheit genießen. Alle der bewegten Lieferung vorgelagerten Umsatzgeschäfte sind im Abgangsland (Deutschland) steuerbar. Der deutsche Unternehmer U1 stellt daher an den französischen Unternehmer U2 eine Rechnung mit deutscher Umsatzsteuer aus.

- Beispiel 6c (Transport wird durch U4 veranlasst):

Das Umsatzgeschäft zwischen U1 und U2 ist eine ruhende Lieferung und kann keine Steuerfreiheit genießen. Der deutsche Unternehmer U1 stellt daher an den französischen Unternehmer U2 wie im vorigen Beispiel eine Rechnung mit deutscher Umsatzsteuer aus.

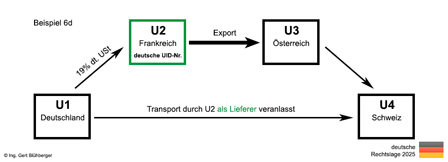

- Beispiel 6d (Transport wird durch U2 als Lieferer veranlasst):

Bei diesem Beispiel macht U2 von seinem Wahlrecht nach § 3 Abs. 6a Satz 4 - 2. Halbsatz UStG Gebrauch indem er U1 seine deutsche USt-IdNr. vor Beginn der Beförderung oder Versendung mitteilt. Die Rechtsfolge dieser Variante entspricht dem Beispiel 6b.

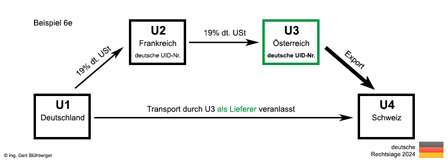

- Beispiel 6e (Transport wird durch U3 als Lieferer veranlasst):

Bei diesem Beispiel macht U3 von seinem Wahlrecht nach § 3 Abs. 6a Satz 4 - 2. Halbsatz UStG Gebrauch indem er U2 seine deutsche USt-IdNr. vor Beginn der Beförderung oder Versendung mitteilt. Die Rechtsfolge dieser Variante entspricht dem Beispiel 6c.

|

|

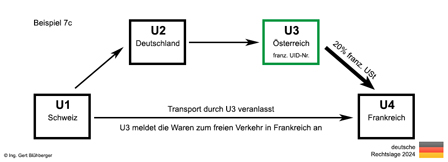

Reihengeschäft-Beispiel 7:

Reihengeschäft mit Drittlandsbezug / Einfuhr / Lieferortverlagerung:

Besuchen Sie auch den Reihengeschäft-Rechner. Mit Klick auf eine der obigen Skizzen gelangen Sie zum entsprechenden Beispiel des Reihengeschäftrechners (www.reihengeschaeftrechner.de). Hier kann das Beispiel auch für andere Länder ausgewertet werden.

Sachverhalt (aus der Sicht des deutschen Unternehmers U2):

Dem deutschen Unternehmer U2 wird die Ware vom Schweizer Unternehmer U1 verrechnet. Der deutsche Unternehmer verrechnet die Ware weiter an den österreichischen Unternehmer U3. Die Ware gelangt aber direkt vom Schweizer Unternehmer U1 an den französischen Empfänger U4. Die Anmeldung zum freien Verkehr erfolgt jeweils für den transportveranlassenden Unternehmer.

- Lieferortverlagerung:

Wenn der Lieferer Schuldner der Einfuhrumsatzsteuer ist, kommt es gem. § 3 Abs. 8 UStG zur Lieferortverlagerung vom Drittland (Schweiz) in jenen Mitgliedsstaat, in dem die Waren zum freien Verkehr angemeldet werden (Frankreich).

Beispiel 7a: Hier findet die Lieferortverlagerung statt, weil der 1. Lieferer die EUSt schuldet.

Beispielen 7b und 7c: Bei diesen Beispielen wird die EUSt zwar von den Zwischenhändlern U2 bzw. U3 geschuldet, da sie jedoch die Bedingungen des § 3 Abs. 6a Satz 7 UStG erfüllen ("... ist von einem ausreichenden Nachweis nach Satz 4 auszugehen, wenn der Gegenstand der Lieferung im Namen des Zwischenhändlers ... für seine Rechnung zum zoll- und steuerrechtlich freien Verkehr angemeldet wird."), treten sie als Lieferer auf. Durch den Auftritt der Zwischenhändler als Lieferer werden 2 Folgen ausgelöst:

- Die bewegte Lieferung wird der Lieferung des transportveranlassenden Unternehmers zugeordnet

- Es kommt zur Lieferortverlagerung gem. § 3 Abs. 8 UStG

Es kommt somit bei

allen 3 Beispielen zur Lieferortverlagerung

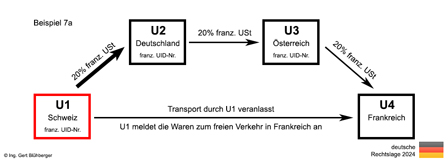

- Beispiel 7a (Transport wird durch U1 veranlasst):

Das Umsatzgeschäft zwischen U1 (Schweiz) und U2 (Deutschland) ist zwar die bewegte Lieferung, kann aber aufgrund der Lieferortverlagerung gem. § 3 Abs. 8 UStG keine Steuerfreiheit genießen. Der deutsche Unternehmer U2 erhält daher vom Schweizer Unternehmer U1 eine Rechnung mit französischer Umsatzsteuer. Nachdem der Schweizer Unternehmer U1 die Warenbewegung veranlasst bzw. beauftragt und die Waren zur eigenen Verfügung zum freien Verkehr anmeldet und erst im Anschluss die Lieferung an seinen Abnehmer erfolgt, ist er zum Vorsteuerabzug aus dem Titel der EUSt berechtigt (15.8. Abs. 5 UStAE).

Alle der bewegten Lieferung nachfolgenden Umsatzgeschäfte sind als ruhende Lieferungen im Bestimmungsland (Frankreich) steuerbar. Der deutsche Unternehmer U2 stellt daher an den österreichischen Unternehmer U3 eine Rechnung mit französischer Umsatzsteuer aus. Es müssen daher sowohl der Schweizer Unternehmer U1 und der deutsche Unternehmer U2 als auch der österreichische Unternehmer U3 in Frankreich registriert sein und mit ihrer französischen USt-IdNr. auftreten.

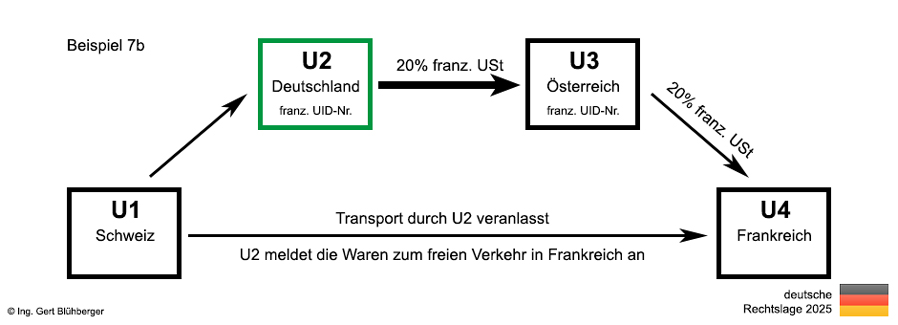

- Beispiel 7b (Transport wird durch U2 veranlasst):

Das Umsatzgeschäft zwischen U1 (Schweiz) und U2 (Deutschland) ist eine ruhende Lieferung und kann keine Steuerfreiheit genießen. Dieses Umsatzgeschäft ist als ruhende Lieferungen im Abgangsland (Schweiz) steuerbar. Ob dieses Umsatzgeschäfte einer Umsatzsteuer unterliegt richtet sich nach den gesetzlichen Bestimmungen des Drittlands und wird hier nicht näher analysiert, da die Schweiz in diesem Beispiel nur symbolisch für eines von vielen möglichen Drittländern steht.

Das Umsatzgeschäft zwischen U2 (Deutschland) und U3 (Österreich) ist zwar die bewegte Lieferung, kann aber aufgrund der Lieferortverlagerung gem. § 3 Abs. 8 UStG keine Steuerfreiheit genießen. Diese Lieferung ist im Land der Einfuhr steuerbar (Frankreich) und der deutsche Unternehmer U2 stellt daher an den österreichischen Unternehmer U3 eine Rechnung mit französischer Umsatzsteuer aus. Alle der bewegten Lieferung nachfolgenden Umsatzgeschäfte sind als ruhende Lieferungen im Bestimmungsland (Frankreich) steuerbar. Es müssen daher sowohl der deutsche Unternehmer U2 als auch der österreichische Unternehmer U3 in Frankreich registriert sein und mit ihrer französischen USt-IdNr. auftreten.

- Beispiel 7c (Transport wird durch U3 veranlasst):

Sowohl das Umsatzgeschäft zwischen U1 (Schweiz) und U2 (Deutschland) als auch das Umsatzgeschäft zwischen U2 (Deutschland) und U3 (Österreich) sind ruhende Lieferungen und können keine Steuerfreiheit genießen. Beide Umsatzgeschäft sind als ruhende Lieferungen (die der bewegten Lieferung vorgelagert sind) im Abgangsland (Schweiz) steuerbar. Ob diese Umsatzgeschäfte einer Umsatzsteuer unterliegen richtet sich nach den gesetzlichen Bestimmungen des Drittlands und wird hier nicht näher analysiert, da die Schweiz in diesem Beispiel nur symbolisch für eines von vielen möglichen Drittländern steht.

- Beispiel 7d - ohne Skizze (Transport wird durch U4 veranlasst):

Wenn der Unternehmer U4 den Transport veranlasst kommen wieder die Standardzuordnungsregeln für die bewegte Lieferung zur Anwendung. Die bewegte Lieferung findet zwischen U3 und U4 statt und genießt die Steuerbefreiung aufgrund der Einfuhr von der Schweiz.

|

|

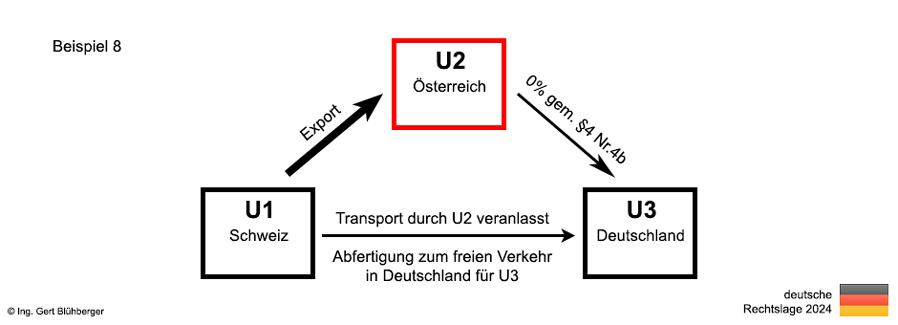

Reihengeschäft-Beispiel 8:

Einfuhr ohne Lieferortverlagerung / Steuerbefreiung gem. § 4 Nr. 4b UStG:

Mit Klick auf obige Skizze gelangen Sie zu einem ähnlichen Beispiel (Anmeldung zum freien Verkehr durch U2) des Reihengeschäftrechners (www.reihengeschaeftrechner.de). Hier kann das Beispiel auch für andere Länder ausgewertet werden.

Sachverhalt:

Ein deutscher Unternehmer U3 bestellt bei seinem österreichischen Lieferanten U2 eine Maschine. Da der Lieferant U2 die Maschine nicht auf Lager hat, bestellt er diese beim Schweizer Großhändler U1. Der österreichische Lieferant U2 holt die Maschine vom Großhändler U1 in der Schweiz ab und liefert diese direkt an den Unternehmer U3 nach Deutschland. Die Anmeldung der Waren zum freien Verkehr in Deutschland erfolgt für den deutschen Unternehmer U3.

- Bewegte Lieferung (U1 an U2):

Nachdem die Anmeldung zum freien Verkehr in diesem Beispiel nicht für den Zwischenhändler U2 sondern für den Unternehmer U3 erfolgt, sind die Bedingungen des § 3 Abs. 6a Satz 7 UStG nicht erfüllt und folglich kommt es weder zur "Verschiebung der bewegten Lieferung" noch zur Lieferortverlagerung. Das Umsatzgeschäft zwischen U1 (Schweiz) und U2 (Österreich) kann daher als bewegte Lieferung die Steuerfreiheit genießen. Der österreichische Unternehmer U2 erhält daher vom Schweizer Unternehmer U1 eine Rechnung ohne Umsatzsteuer aufgrund der Einfuhr von der Schweiz.

- Ruhende Lieferung (U2 an U3):

Alle der bewegten Lieferung nachfolgenden Umsatzgeschäfte sind als ruhende Lieferungen im Bestimmungsland (Deutschland) steuerbar. Der österreichische Unternehmer U2 müsste sich daher in Deutschland steuerlich registrieren lassen und an den deutschen Unternehmer U3 eine Rechnung mit deutscher Umsatzsteuer ausstellen (außer er nimmt wie im nachfolgenden Punkt beschrieben die Steuerbefreiungsregelung des § 4 Nr. 4b UStG in Anspruch).

- Steuerbefreiung gem. § 4 Nr. 4b UStG:

Die Steuerbefreiungsregelung des § 4 Nr. 4b UStG besagt, dass die einer Einfuhr vorangehenden Lieferungen von Gegenständen steuerbefreit sind, wenn der Abnehmer oder dessen Beauftragter den Gegenstand der Lieferung einführt.

Demzufolge wäre im obigen Beispiel die Lieferung von U2 an U3 steuerbefreit. Nach dem Wortlaut des § 4 Nr. 4b UStG könnte diese Steuerbefreiungsregelung sowohl bei der Einfuhr aus einem Zolllager, als auch, wenn die Anmeldung zum freien Verkehr bereits bei Grenzübertritt erfolgte, angewendet werden. Dementsprechend wird diese Steuerbefreiungsregelung auch im 3.14. Abs. 16 Beispiel 1 UStAE angewendet und es ist hier auch kein Hinweis auf ein Zolllager zu finden. Es wird hier lediglich ausgeführt, dass die Anmeldung zum freien Verkehr durch den 3. Unternehmer erfolgte, nachdem ihm der 2. Unternehmer die Ware übergeben hat.

Im Widerspruch dazu steht leider 4.4b.1 UStAE. Hier ist eine unmissverständliche Einschränkung zu finden, nach der die Steuerbefreiung des § 4 Nr. 4b UStG nur für Lieferungen von Nicht-Unionswaren gilt, die sich in einem besonderen Zollverfahren nach Artikel 210 UZK befinden. Auch das hier angeführte BMF-Schreiben vom 28.01.2004 bezieht sich ausschließlich auf Lieferungen innerhalb eines Zolllagers.

Welchen Standpunkt das BMF zu dem aufgezeigten Widerspruch vertritt ist mir leider nicht bekannt. Bei der historischen Gesetzessuche ist mir jedenfalls aufgefallen, dass das Beispiel 3.14. Abs. 16 UStAE bereits in den UStR 2000 zu finden ist (bis 2010 gab es die UStR und danach den UStAE) und bereits damals war die 2. Lieferung in diesem Beispiel quasi steuerbefreit (gem. § 50 UStDV wurde damals auf die Einhebung der geschuldeten Steuer verzichtet). Es würde mich zwar sehr wundern, wenn die durch das StÄndG 2003 geplanten Erleichterungen eine Verschärfung hervorgerufen hätten, jedoch muss im Falle der Anmeldung zum freien Verkehr bei Grenzübertritt eine gewisse Rechtsunsicherheit befürchtet werden. Dies betrifft freilich nicht jene Fälle, bei denen der transportveranlassende Unternehmer die Anmeldung zum freien Verkehr selbst durchführt (siehe Beispiel 7).

|

|

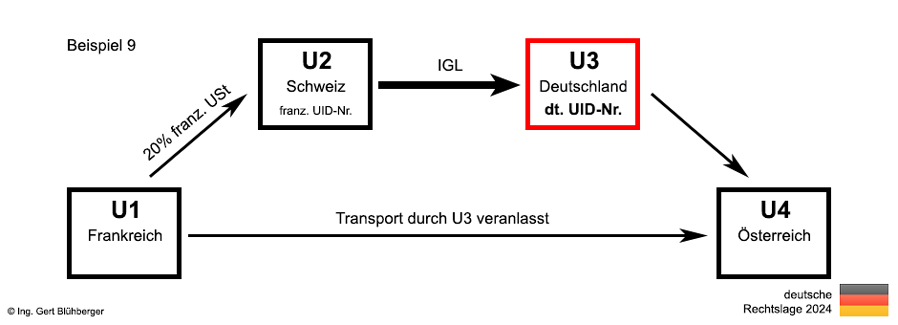

Reihengeschäft-Beispiel 9:

Doppelerwerb:

Mit Klick auf obige Skizze gelangen Sie zu einem ähnlichen Beispiel (ohne Verwendung einer falschen USt-IdNr.) des Reihengeschäftrechners (www.reihengeschaeftrechner.de). Hier kann das Beispiel auch für andere Länder ausgewertet werden.

Sachverhalt (aus der Sicht des deutschen Unternehmers U3):

Dem deutschen Unternehmer U3 wird die Ware vom Schweizer Unternehmer U2 verrechnet. Der deutsche Unternehmer verrechnet die Ware weiter an den österreichischen Unternehmer U4. Die Ware wird vom deutschen Unternehmer U3 von Frankreich nach Österreich befördert. Der deutsche Unternehmer U3 ist auch in Österreich ansässig und die Anwendung der Vereinfachungsregeln für Dreiecksgeschäfte sind demnach nicht erlaubt. Der deutsche Unternehmer U3 tritt mit seiner deutschen USt-IdNr. auf, obwohl er verpflichtet wäre, mit einer österreichischen USt-IdNr. aufzutreten.

- Doppelerwerb:

In diesem Beispiel versteckt sich eine Umsatzsteuerfalle wie im Bilderbuch. Denn obwohl das Recht auf Vorsteuerabzug ein Grundprinzip des gemeinsamen Mehrwertsteuersystems darstellt, wird ein Unternehmer, der sich nicht an die "Reihengeschäftsregeln" und die damit im Zusammenhang stehenden Registrierungspflichten hält bestraft, indem er die Erwerbsteuer doppelt schuldet (daher spricht man auch von "Doppelerwerb") aber nur einmal den Vorsteuerabzug geltend machen darf (vergl. 3.14. Abs. 13 Beispiel 1 UStAE).

- Erwerb 1 (im Bestimmungsland):

Gemäß den "Reihengeschäftsregeln" (§ 3d Satz 1 UStG) ist die Erwerbsteuer aus dem Innergemeinschaftlichen Erwerb des Umsatzgeschäfts zwischen U2 und U3 im Bestimmungsland Österreich abzuführen. Gleichzeitig steht das Recht auf Vorsteuerabzug in gleicher Höhe zu. Dieser Vorgang würde ein Nullsummenspiel darstellen, dem sich der deutsche Unternehmer U3 jedoch entzieht, indem er eine Registrierung in Österreich unterlässt.

- Erwerb 2 (im UID-Land):

Gem. § 3d Satz 2 UStG gilt der Erwerb zusätzlich im UID-Staat (also in jenem Mitgliedsstaat dessen USt-IdNr. verwendet wurde) als bewirkt und der Unternehmer ist nicht zum Vorsteuerabzug der für den innergemeinschaftlichen Erwerb geschuldeten Erwerbsteuer berechtigt (15.10. Abs.2 Satz 2 UStAE). Das bedeutet im obigen Beispiel, dass der deutsche Unternehmer U3 aufgrund der Verwendung seiner deutschen USt-IdNr. verpflichtet ist, die Erwerbsteuer aus dem Umsatzgeschäft zwischen U2 und U3 an das deutsche Finanzamt abzuführen, aber keine Möglichkeit für einen Vorsteuerabzug erhält. Der "Spaß" kostet somit 19% des Warenwerts, den Niemand ersetzt!

Erst durch den Nachweis der Besteuerung im Bestimmungsland (Österreich) entfällt dieser zusätzliche Erwerb.

|

| |

In Ergänzung zu den obigen Kommentaren finden Sie unter den nachfolgenden Links Auszüge aus den relevanten Rechtsnormen Deutschlands im Zusammenhang mit Reihengeschäften:

Links zu weiteren Hilfeseiten finden Sie in der Sitemap

Bitte beachten Sie die Nutzungsbedingungen und den Haftungsausschluss.

|

| |

| |

|

Ing. Gert Blühberger

Arbeiterstrandbadstrasse 21

1210 Wien

Österreich |

Tel.:

Fax:

Email:

|

+43 660 / 666 00 26

+43 1 263 00 51

office 1 @ bilanzbuchhaltung-wien.at

(ohne Leerzeichen)

|

|